![]()

(1)遺産分割に関する見直し

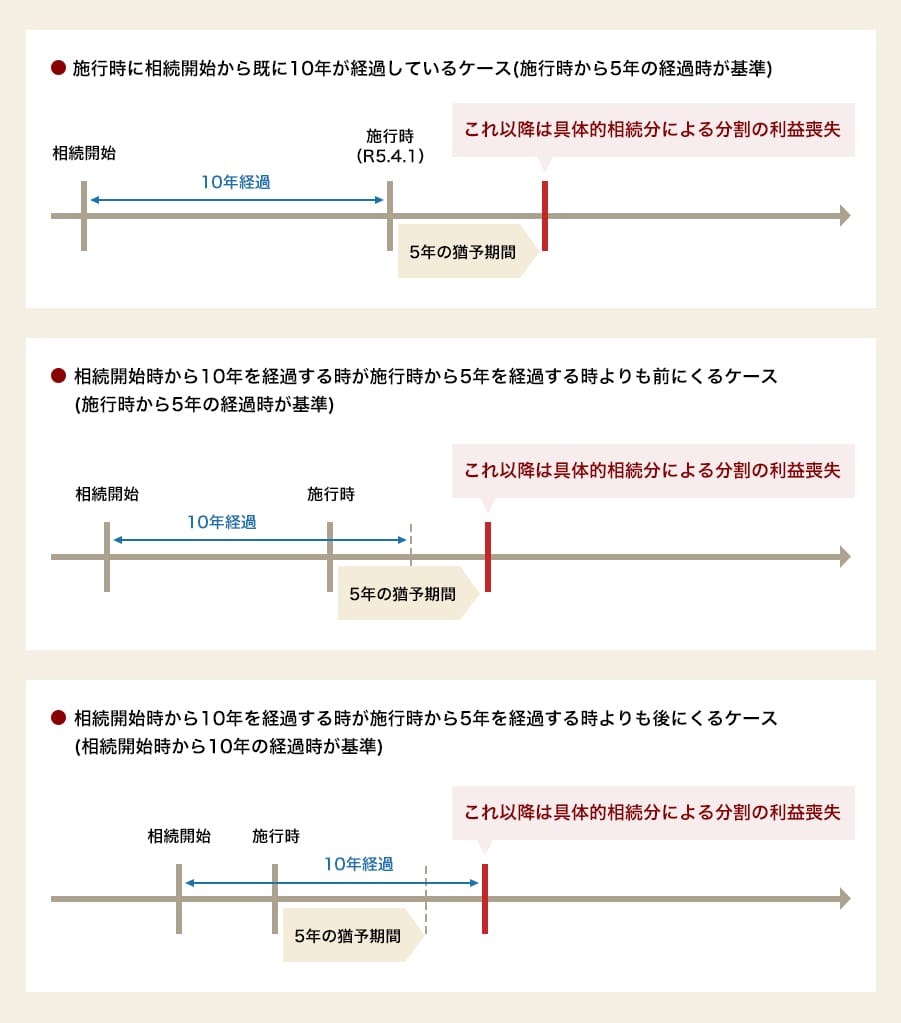

相続開始(被相続人の死亡)時から10年を経過した後にする遺産分割は、原則として、具体的相続分ではなく、法定相続分(又は指定相続分)によることとされました。

なお、10年が経過し、法定相続分等による分割を求めることができるにもかかわらず、相続人全員が具体的相続分による遺産分割をすることに合意したケースでは、具体的相続分による遺産分割が可能としています。

この改正によって、具体的相続分による分割を求める相続人に早期に遺産分割請求を促す効果が期待されます。

この改正は、令和5年4月1日から施行されています。

なお、改正法の施行日前に被相続人が死亡した場合の遺産分割についても、改正法のルールを適用することとされています。ただし、経過措置により、少なくとも施行時から5年の猶予期間を設けることとしています。

(2)不明相続人の不動産の持分取得・譲渡

相続により不動産が遺産共有状態となった場合、相続人の中に所在等が不明な者がいるケースでも、所在等不明相続人との不動産の共有関係を解消するため、その持分の取得・譲渡を可能とする必要があります。

そこで、共有者(相続人を含みます。)は、相続開始時から10年を経過したときに限り、持分取得・譲渡制度により、所在等不明相続人との共有関係を解消することができることとしました。

①共有者は、裁判所の決定を得て、所在等不明相続人(氏名等不特定を含みます。)の不動産の持分を、その価額に相当する額の金銭を供託した上で、取得することができる。

②共有者は、裁判所の決定を得て、所在等不明相続人以外の共有者全員により、所在等不明相続人の不動産の持分を含む不動産の全体を、所在等不明相続人の持分の価額に相当する額の金銭の供託をした上で、譲渡することができる。

法改正前は、持分取得・譲渡制度の利用の前提となる供託金の額については、具体的相続分を基に算定することは困難であったのが、改正後は、相続開始時から10年が経過すれば、遺産分割の基準は原則として法定相続分等となることから、供託金の額も法定相続分等を基に算定することが可能となります。

(1)相続登記の申請の義務化等

① 相続登記の申請の義務化

相続(特定財産承継遺言を含みます。)又は遺贈により不動産を取得した相続人に対し、自己のために相続の開始があったことを知り、かつ、その所有権を取得したことを知った日から3年以内に相続登記の申請をすることを義務付けることとしました。

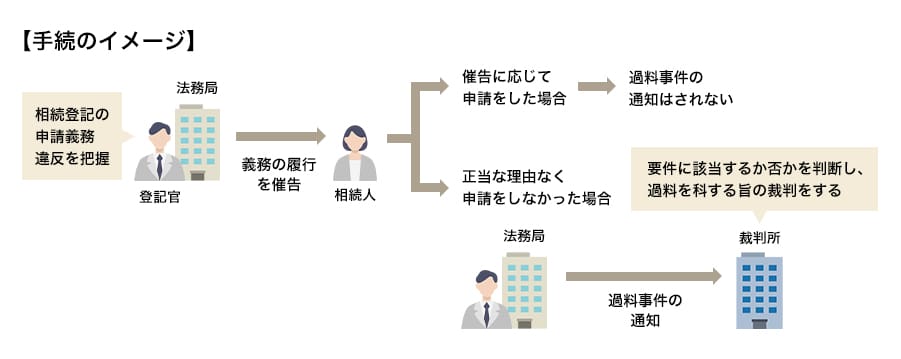

この場合、「正当な理由」がないのに登記申請義務に違反した場合には、10万円以下の過料に科されます。また、相続人が遺言で財産を譲り受けた場合も同様に3年以内に所有権の移転の登記をしないと「正当な理由」がない場合には10万円以下の過料に科されます。

さらに、遺産分割が成立した場合には、その内容を踏まえた登記申請をすることも義務付けられました。

なお、定められた期間内に登記申請をしない場合の「正当な理由」がある例として、①数次相続が発生して相続人が極めて多数に上り、戸籍謄本等の必要な資料の収集や他の相続人の把握に多くの時間を要するケース、②遺言の有効性や遺産の範囲等が争われているケース、③申請義務を負う相続人自身に重病等の事情があるケース、などが考えられます。

また、過料を科す際の具体的な手続についても、事前に義務の履行を催告することとしています。

以上の改正は、令和6年4月1日から施行されています。

また、遺言によって相続人等が遺贈を受ける場合には、遺言執行者がいる場合を除き、法定相続人全員の協力がないと遺贈による名義変更を行うことはできません。そこで、改正後は遺贈(相続人に対する遺贈に限ります。)による名義変更は、不動産の遺贈を受ける者が単独で申請することができるようにしました。

この改正は、令和5年4月1日から施行されています。

② 相続人申告登記

この制度では、所有権の登記名義人について相続が開始した旨と、自らがその相続人である旨を申請義務の履行期間内(3年以内)に登記官に対して申し出ることで、申請義務を履行したものとみなすこととしました。その際の添付書面としては、申出をする相続人自身が被相続人(所有権の登記名義人)の相続人であることが分かる戸籍謄本を提出することで足ります。申出を受けた登記官は、所要の審査をした上で、申出をした相続人の氏名・住所等を職権で登記に付記することとされました。

このように、相続人が複数存在する場合でも、特定の相続人が単独で申出することを可能としました。このことによって、法定相続人の範囲及び法定相続分の割合の確定が不要となります。

この改正は、令和6年4月1日から施行されています。

③ 住所変更登記の義務化

住所変更登記等の申請は任意とされていて、かつ、変更をしなくても大きな不利益がないことや、転居等の度にその所有する不動産についてそれぞれ変更登記をするのは負担であることなどの理由で、住所変更登記がされていない事例が少なくありません。

そこで、個人のほか、法人などが住所変更した場合における住所変更登記についても義務化され、住所変更してから2年以内に登記しなければならないとされました。

また、正当な理由がないのにその申請を怠った場合には5万円以下の過料に科されます。個人が、名義変更登記を行う場合には、生年月日等の情報提供も義務化されましたが、登記簿には記録されず、法務局内部で管理することとしています。会社の場合には、会社法人等番号が登記簿に記録されます。

この改正は、令和8年4月1日から施行されます。

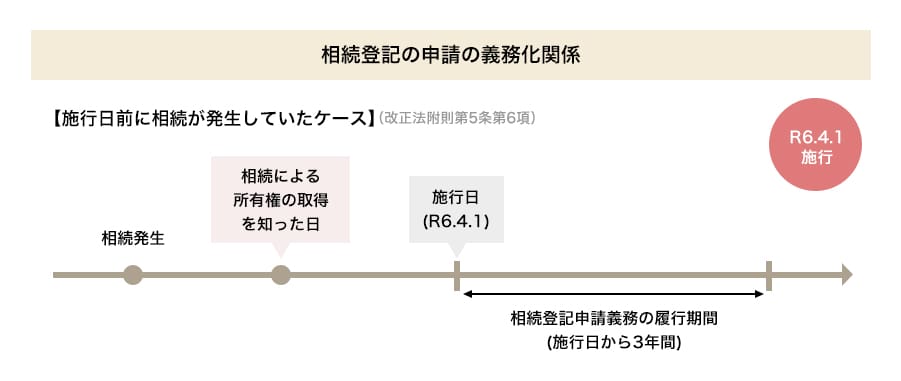

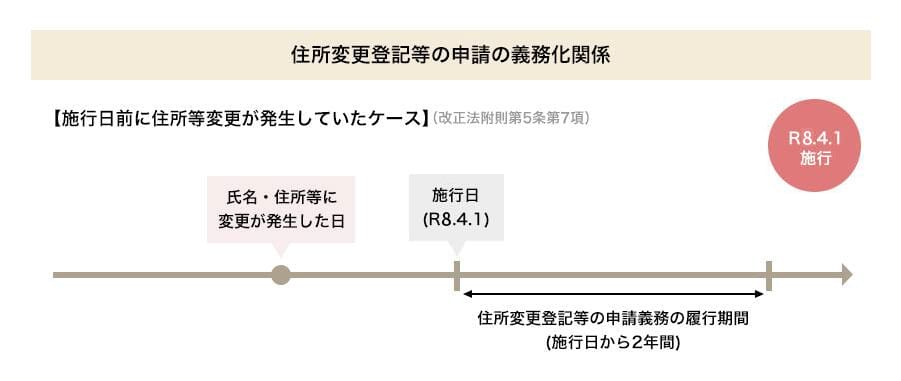

④ 相続登記の申請及び住所変更登記の義務化に関する経過措置

法改正が行われると、施行日後に発生した事象についてのみ改正法を適用するのが一般的ですが、相続登記の申請や住所変更登記の義務化については、施行日前に相続が発生していたケースについても、それらの義務は課されることとされています。

相続登記の申請の義務化に関する経過措置については、施行日とそれぞれの要件を充足した日のいずれか遅い日から法定の期間(3年間)がスタートすることとされています。

一方、住所変更登記等の申請の義務化に関する経過措置については、施行日とそれぞれの要件を充足した日のいずれか遅い日から法定の期間(2年間)がスタートすることとされています。

実務上の留意点としては、不動産売買の買主は、決済日に引渡しを受け、その後に転居手続きを行うことが一般的です。つまり、買主は現住所で登記名義を取得していることになります。そのため、買主が新住所で登記しない限り、住所変更登記の申請義務が生じることになります。

また、所有権の登記名義人が国内に住所を有しないときは、その国内における連絡先を登記事項とすることとされました。

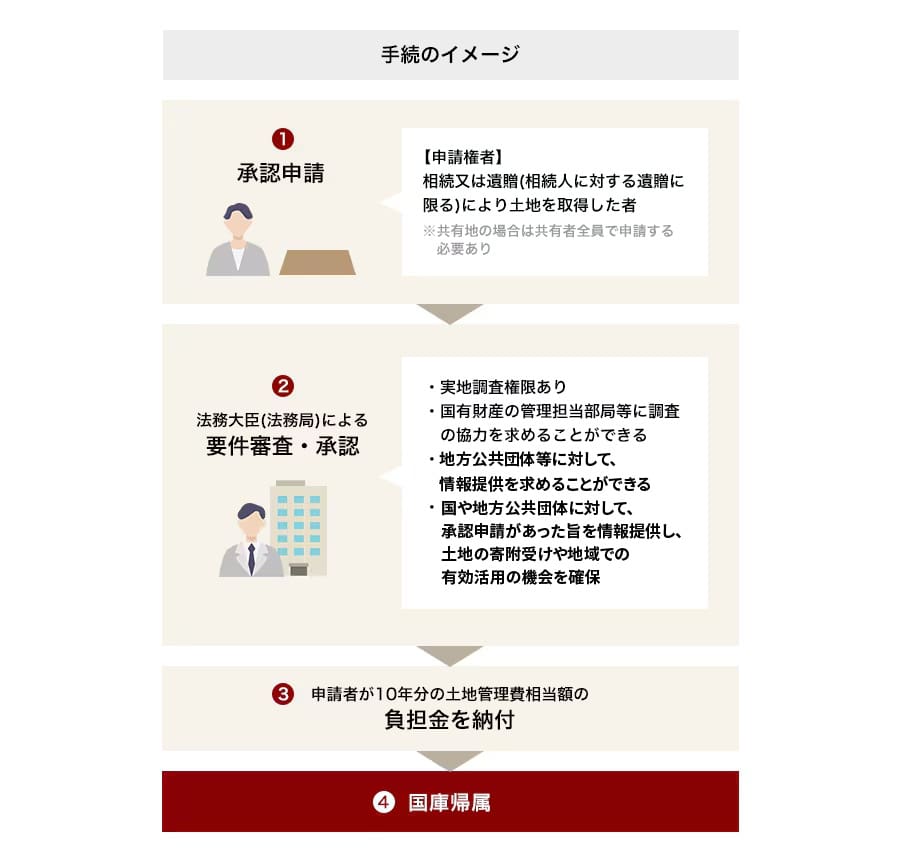

(1)制度の概要

相続又は遺贈(相続人に対する遺贈に限られます。)により土地の所有権を取得した者が、法務大臣の承認を受けてその土地の所有権を国庫に帰属させることができる制度が創設されました。

ただし、管理コストの国への転嫁や土地の管理をおろそかにするモラルハザードが発生するおそれを考慮して、一定の要件を設定し、法務大臣が要件を審査することとされています。

(2)申請権者

申請権者は、相続又は遺贈(相続人に対する遺贈に限られます。)により、土地の所有権又は共有持分を取得した者等とされます。

(3)土地の要件

通常の管理又は処分をするに当たり過分の費用又は労力を要する以下のような土地については、申請することができません。

① 建物や通常の管理又は処分を阻害する工作物等がある土地

② 土壌汚染や埋設物がある土地

③ 崖がある土地

④ 境界が明らかでない土地その他の所有権の存否、帰属又は範囲について争いがある土地

⑤ 担保権等が設定されている土地

⑥ 通路など他人によって使用されている土地 など

なお、審査手数料のほか、土地の性質に応じた標準的な管理費用を考慮して算出した10年分の土地管理費相当額の負担金を支払わなければなりません。

この改正は、令和5年4月27日から施行されています。

(出典:法務省民事局「所有者不明土地の解消に向けた民事基本法制の見直し」)

※本サイトに掲載の内容は、令和6年6月現在の法令に基づき作成しております。