![]()

相続税対策で、借入金が残っていれば相続税が軽減されると盲信されている人がいます。確かに、相続税の計算は正味財産(プラスの財産から借入金などのマイナス財産を控除する)に対して課税されることになりますので、借入金が残っていれば正味財産は少なく計算されることになり、相続税負担は軽くなります。

しかし、相続人はその借入金を返済する義務を承継することになり、長期間にわたり借入金の返済に苦労されるケースを少なからず見受けます。相続税の負担軽減だけに目を奪われることなく、資産と負債のバランスにも配慮が必要です。そこで、アパート建築に伴う借入金の活用について検証してみます。

借入金を活用した相続税対策の代表例として、賃貸アパート・マンションの建築に伴う建築代金の借入があります。賃貸アパート・マンションの建築による相続税軽減効果は、主に賃貸アパート・マンションの時価と相続税評価額との開差を活用することにより生じます。そのため、賃貸アパート・マンションを自己資金で取得しても借入金によっても相続税の軽減効果は変わりません。

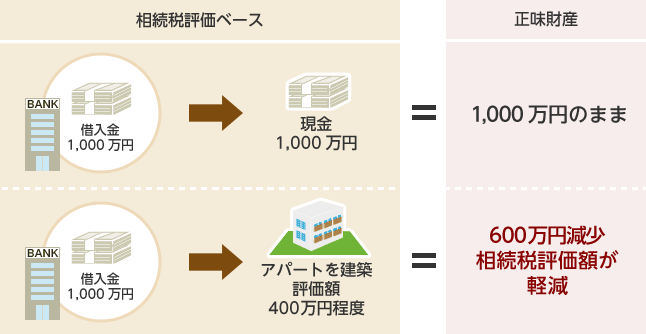

例えば、現金1,000万円と借入金1,000万円は相続税評価額において同じく1,000万円として評価されます。そのため、1,000万円を銀行から借入をして1,000万円預金すると、相続税の計算上1,000万円のプラス財産と1,000万円のマイナス財産とが計上され正味財産の増減は生じないこととなります。

しかし、1,000万円を借り入れて1,000万円の賃貸アパート・マンションを建築した場合、時価においては同額であっても相続税評価額の計算においては、1,000万円の借入金は同額マイナス財産として評価されますが、賃貸アパート・マンションは約400万円程度に評価されます。そのため、時価ベースでは正味財産の増減はないものの、相続税評価額ベースでは600万円正味財産が減少することとなり、結果として相続税額が軽減されることとなります。

自己資金が少なく、土地活用と相続税対策を行う場合、どうしても借入金に頼らざるを得ません。この場合、長期、かつ、低利による資金調達は、通常、不動産取得時やアパート・マンション建築時に限定されることから、各種の公的融資や優遇制度を上手に利用し、賢く資金調達することがポイントです。このことにより、手元の自己資金をプールしておき、将来の相続税の納税原資に活用することができます。

賃貸アパート・マンションの建築に係る借入金利は毎年の不動産所得の金額の計算上、必要経費に算入されます。将来自己資金などの余裕が生まれた場合、繰上げ返済なども検討してみてはいかがかと思います。

借入金の繰上げ返済をすると、年間の支払金利が減少することになり、所得税等が高くなりますが、手元に残るお金は多くなります。すなわち、銀行へ支払う金利が10万円減少すれば不動産所得が10万円増加し、所得税・住民税をあわせて税率50%の人の場合、5万円税負担が増加しますが、手元には差し引き5万円が残ることになります。最近の金利水準からして預金金利など手元資金の運用益は、極小であると思われますので、安全確実な運用といわれる借入金の繰上げ返済も検討に値すると考えます。

| 土地 | 建物 | 合計 | |

|---|---|---|---|

| 時価ベース | 100 | 100 | 200 |

| 相続税評価ベース | 60 | 40 | 100 |

| 評価差額 | 40 | 60 | 100 |

| 時価 | 相続税評価額 | |

|---|---|---|

| 土地(自用地) | 100 | 80 |

| 土地(貸家建付地) | 100 | 65 |

| 建物(自用) | 100 | 60 |

| 建物(貸家) | 100 | 40 |

| 現預金 | 100 | 100 |

| 借入金 | △100 | △100 |

- ●借入金の返済方法

- 借入金の返済方法は、大別すると2つの方法があります。

元利均等返済

元利均等返済

毎月の返済額(元金+利息)が一定となる返済方法です。返済額(元金+利息)が一定のため、返済計画が立てやすくなります。また、元金均等返済に比べて、返済開始当初の返済額を少なくすることができます。 元金均等返済

元金均等返済

毎月の返済額のうち、元金の額が一定となる返済方法です。返済額(元金+利息)は返済が進むにつれ少なくなっていきます。そのため、元利均等返済に比べて、元金の減少が早いため、同じ借入期間の場合、元利均等返済よりも総返済額は少なくなります。

また、金利は、固定金利と変動金利に分類されます。- 固定金利

契約期間中の金利は固定されます。そのため、市場の金利が上昇しても毎月の返済金額が変わることはありません。しかし、一般的に変動金利と比べて金利が高く設定されている点がデメリットです。 - 変動金利

固定金利よりも低い金利が適用されることが多く、金利が低ければ利息が少なくなるため、借り入れ当初の返済金額を低く抑えることができます。しかし、借入期間中に金利が上昇すると、毎月の返済金額や、完済までの総返済額は高くなってしまいます。

※本サイトに掲載の内容は、令和7年6月現在の法令に基づき作成しております。