![]()

土地有効活用による対策には、土地の固定資産税等の軽減や新築したアパートの不動産取得税や固定資産税の軽減も期待できます。そこで、それぞれの税効果を獲得するための留意点を簡潔に解説します。

固定資産税は、毎年1月1日(賦課期日)現在、市町村の固定資産課税台帳に土地、家屋または償却資産の所有者として登録されている者に対して課税される税金です。

税額は次の算式によって計算されますが、都市計画法による都市計画区域のうち、原則として市街化区域内に所在する土地や家屋に対しては、別に都市計画税が課税され、固定資産税と併せて徴収されることになっています。

住宅用地については、税負担を軽減するため、住宅用地の価格(固定資産税評価額)に次表の特例率を乗じて課税標準を求めます。

この場合、住宅と土地の所有者が異なっていてもかまいません。

| 区分 | 固定資産税の課税標準 | 都市計画税の課税標準 |

|---|---|---|

| 小規模住宅用地 | 評価額 × 1/6 | 評価額 × 1/3 |

| 一般住宅用地 | 評価額 × 1/3 | 評価額 × 2/3 |

(注1)

小規模住宅用地・・・

住宅の敷地で住宅1戸について200m2までの土地をいいます。

一般住宅用地・・・

住宅の敷地で住宅1戸について200m2を超え、住宅の床面積の10倍までの土地をいいます。

なお、10倍を超える部分の土地については、住宅用地の特例はありません。

なお、10倍を超える部分の土地については、住宅用地の特例はありません。

(注2)

空家等対策の推進に関する特別措置法に基づく必要な措置の勧告の対象となった特定空家等や管理不全空家等に係る土地については、住宅用地の特例の対象から除外されます。(別ページ「空家等対策推進法のポイントと対策」参照)

なお、家屋が専用住宅でなく店舗併用住宅等の場合は、家屋の敷地面積に次表の住宅用地の率を乗じて住宅用地の範囲を求めます。

| 家屋 | 居住部分の割合 | 住宅用地の率 |

|---|---|---|

| (A)専用住宅 | 全部 | 1 |

| (B)(C)以外の併用住宅 | 4分の1以上2分の1未満 | 0.5 |

| 2分の1以上 | 1 | |

|

4分の1以上2分の1未満 | 0.5 |

| 2分の1以上4分の3未満 | 0.75 | |

| 4分の3以上 | 1 |

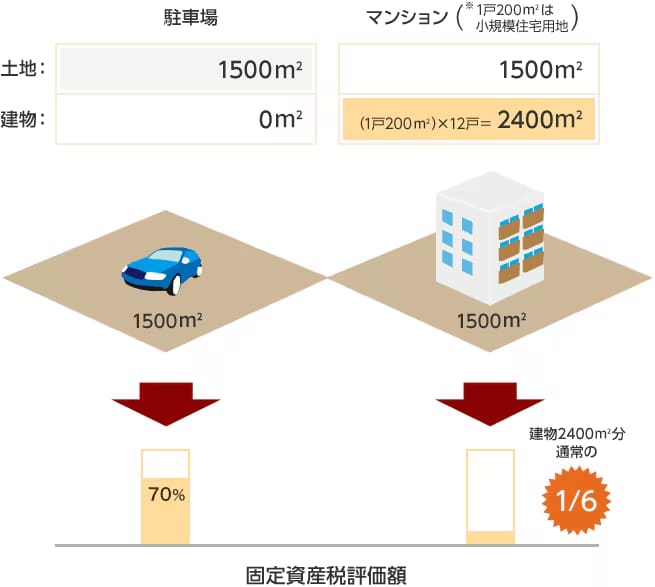

- ●駐車場用地にアパート・マンションを建築した場合

- アパート・マンションはその1戸を1住宅と判定されますので、仮に12戸の賃貸マンションを1,500m2の土地の上に建てた場合には、12戸×200m2=2,400m2>1,500m2ですから敷地全体の固定資産税評価額が1/6の価格となります。ただし、この場合、敷地が2,400m2を超えている部分については固定資産税評価額が1/3の価格となります。

- ※遊休地に対する固定資産税等は、税金計算上必要経費や取得費になりません。

- ※土地の固定資産税や都市計画税等は軽減されることになりますが、新たにアパート・マンションの固定資産税等が発生します。

アパート・マンションを建築した場合、その一室あたりの部屋の広さ(床面積)により不動産取得税、固定資産税の軽減を受けることができます。

この場合の床面積とは、登記簿上の床面積(区分所有建物の場合、共用部分の面積を含める)を基準に各部屋あたりの床面積を算定したものを指しています。

| 税目及び特例 | 床面積 | 減額の内容 | |

|---|---|---|---|

| 不動産取得税 | 新築住宅 | 50m2以上240m2以下 (貸家共同住宅:40m2以上240m2以下) |

住宅1戸あたりの控除額1,200万円 (住宅の評価額-1,200万円)×3%=住宅の税額 |

| 既存住宅 | 50m2以上240m2以下 (貸家共同住宅:適用なし) |

住宅の評価額から一定額を控除した額が課税標準とされる | |

| 固定資産税 | 新築住宅に対する特例 | 50m2以上280m2以下 (貸家の用に供するものについては40m2以上280m2以下) |

1戸あたり120m2までの住宅部分に相当する固定資産税額の1/2が3年度分減額 (3階以上の耐火・準耐火建築物は5年度分減額) |

- ※サービス付き高齢者向け住宅の場合は、上記と別の特例があります(別ページ「サービス付き高齢者向け住宅の税制メリットと建設補助金」参照)

- ●ワンルームタイプ(1K、1DK)の賃貸住宅等を建築される場合

- 上記に掲げる床面積の要件に該当するか否かにより、不動産取得税及び固定資産税の額が大きく異なってきますので注意が必要です。

※本サイトに掲載の内容は、令和7年6月現在の法令に基づき作成しております。