![]()

一定の条件に当てはまる事業用の土地・建物を買換えた場合には、譲渡税の課税の繰り延べを受けることができます。老朽化したアパート、貸宅地、その他有効活用が難しい農地などは、この特例を利用して土地・建物を買換えることで高い収益も期待できます。今回はその特例制度について解説します。

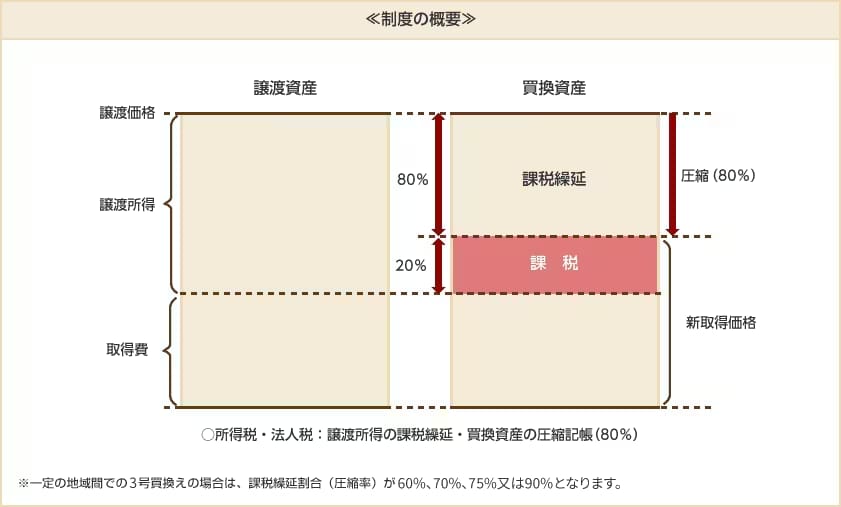

特定の事業用資産の買換え特例は、事業の用に供している特定の資産を譲渡し、所定の期間内に特定の資産を取得して、その取得の日から1年以内に当該取得資産を事業の用に供する場合に適用されます。特定の事業用資産の譲渡をして、事業用の買換え資産を期限内に取得した場合、当該譲渡による収入金額の60%~90%を超える金額に相当する金額の譲渡があったものとされます(譲渡収入金額≦買換え資産の取得価額の場合)。

この特例を受けるには、次の要件すべてに当てはまることが必要です。

買換えのために売る資産(譲渡資産)と買う資産(買換資産)は、共に事業用のものに限られます。

買換えのために売る資産(譲渡資産)と買う資産(買換資産)は、共に事業用のものに限られます。 譲渡資産と買換資産とが、一定の組合せに当てはまるものであることです。

譲渡資産と買換資産とが、一定の組合せに当てはまるものであることです。

この組合せの代表的なものとして、次のものがあります。- ●譲渡の日の属する年の1月1日において所有期間が10年を超える国内にある事業用の土地等や建物を令和8年3月31日までに譲渡して、国内にある土地等、建物又は構築物を取得する場合(3号買換え)。なお、土地等への買換えの場合は「事務所等の一定の建築物等の敷地の用に供されているもののうちその面積が300m²以上の土地に限定」されます。

また、平成27年1月1日以後の買換えから、買換資産の範囲から機械装置及びコンテナ用貨車の敷地が除外され、平成27年8月10日以後の買換えから、集中地域以外の地域(東京23区及び首都圏近郊整備地帯等を除いた地域)から、集中地域(東京23区を除く首都圏既成市街地、首都圏近郊整備地帯、近畿圏既成都市区域、名古屋市の一部)への買換えの場合の課税繰延割合が75%に、東京23区への買換えの場合の課税繰延割合が70%に縮減されました。

さらに、令和5年4月1日以後の買換えから、東京23区から集中地域以外の地域への本店又は主たる事務所の所在地の移転を伴う買換えの場合の課税繰延割合が90%に拡大、集中地域以外の地域から東京23区への本店又は主たる事務所の所在地の移転を伴う買換えの場合の課税繰延割合が60%に縮減されましたのでご注意ください。

- ●譲渡の日の属する年の1月1日において所有期間が10年を超える国内にある事業用の土地等や建物を令和8年3月31日までに譲渡して、国内にある土地等、建物又は構築物を取得する場合(3号買換え)。なお、土地等への買換えの場合は「事務所等の一定の建築物等の敷地の用に供されているもののうちその面積が300m²以上の土地に限定」されます。

買換資産が土地であるときは、取得する土地の面積が、原則として譲渡した土地の面積の5倍以内であることです。この5倍を超えると、超える部分は特例の対象となりません。

買換資産が土地であるときは、取得する土地の面積が、原則として譲渡した土地の面積の5倍以内であることです。この5倍を超えると、超える部分は特例の対象となりません。 資産を譲渡した年か、その前年中、あるいは譲渡した年の翌年中に買換資産を取得することです。(法人の場合は売却した事業年度を基準としてその前後各1年です)

資産を譲渡した年か、その前年中、あるいは譲渡した年の翌年中に買換資産を取得することです。(法人の場合は売却した事業年度を基準としてその前後各1年です)

なお、前年中に取得した資産などを買換資産とするためには、取得した年の翌年3月15日までに「先行取得資産に係る買換えの特例の適用に関する届出書」を税務署長に提出しておくことが必要です。

また、譲渡した翌年中に買換資産を取得する予定の場合には、譲渡年分の確定申告書に「買換資産の明細書」を添付し、翌年以降に取得する見込みである資産につき見積額で取得したものとして譲渡所得の計算をします。実際に取得した資産の取得価額等が見積額と異なるときであっても、特例の適用は認められます。 事業用資産を取得した日から1年以内に事業に使うことです。なお、取得してから1年以内に事業に使用しなくなった場合は、原則として特例は受けられません。

事業用資産を取得した日から1年以内に事業に使うことです。なお、取得してから1年以内に事業に使用しなくなった場合は、原則として特例は受けられません。  先行取得の場合、特定の資産の譲渡に伴い特別勘定を設けた場合の課税の特例及び特定の資産を交換した場合の課税の特例を除き、譲渡資産を譲渡した日又は買換資産を取得した日のいずれか早い日の属する3月期間※の末日の翌日以後2か月以内に本特例の適用を受ける旨、適用を受けようとする措置の別、取得予定資産又は譲渡予定資産の種類等を記載した届出書を納税地の所轄税務署長に届け出る必要があります(令和6年4月1日以後に譲渡資産の譲渡をして、同日以後に買換資産の取得をする場合の届出について適用)。

先行取得の場合、特定の資産の譲渡に伴い特別勘定を設けた場合の課税の特例及び特定の資産を交換した場合の課税の特例を除き、譲渡資産を譲渡した日又は買換資産を取得した日のいずれか早い日の属する3月期間※の末日の翌日以後2か月以内に本特例の適用を受ける旨、適用を受けようとする措置の別、取得予定資産又は譲渡予定資産の種類等を記載した届出書を納税地の所轄税務署長に届け出る必要があります(令和6年4月1日以後に譲渡資産の譲渡をして、同日以後に買換資産の取得をする場合の届出について適用)。

※「3月期間」とは、その事業年度をその開始の日以後3月ごとに区分した各期間をいいます。

※本サイトに掲載の内容は、令和7年6月現在の法令に基づき作成しております。