![[特別編] 住宅取得等資金に係る贈与税の非課税特例 子や孫が住宅を購入・建築しようとする際、親や祖父母が援助するのを、税制がバックアップしています。その税制のポイントを解説いたします。](/library/shm-keiei/asset_guide/tax_courses/img/h2_gift_tax_sec_head01.png)

![]()

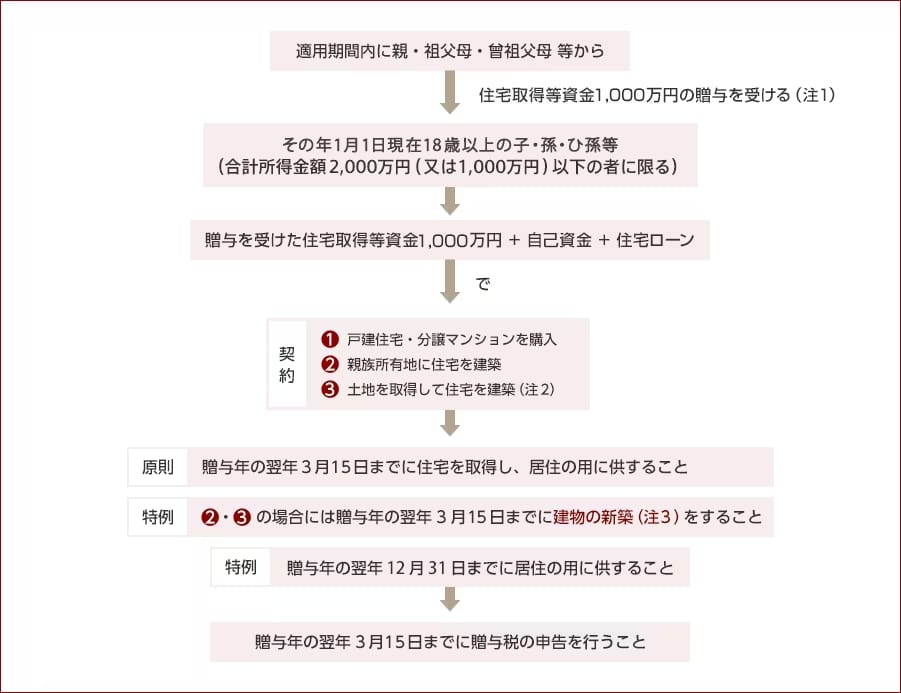

![[6] 住宅取得等資金贈与の特例の適用にあたっての注意点](/library/shm-keiei/asset_guide/tax_courses/img/h2_gift_tax_sec02_01_20240704.png)

通常の相続時精算課税制度には贈与者である父母又は祖父母の年齢がその年1月1日現在60歳以上でなければならないという制限があります。ただし、令和8年12月31日までに限り、住宅取得等資金の贈与に係る相続時精算課税制度の特例として、贈与者の年齢制限が解除されています。

住宅取得等資金贈与の特例(「直系尊属から住宅取得等資金の贈与を受けた場合の非課税特例」及び「住宅取得等資金の贈与に係る相続時精算課税制度の特例」)の適用については、贈与を受けてから住宅取得までの期限、完成した建物への居住開始期限などの質問が多く寄せられていますので、これらについてまとめることとします。

贈与を受けた資金の全額について贈与を受けた年の翌年3月15日までに住宅の取得や一定のリフォームなどに充て、かつ、一定の期限までにその住宅に居住することが必要です。建売住宅や分譲マンションの取得のための売買契約を締結しただけでは「取得」には当たりません。また、住宅取得等資金の贈与を受けた者が、請負契約により住宅用家屋の新築をする場合には、その贈与を受けた年の翌年3月15日現在において、その家屋が「新築に準ずる」状態にあれば「新築」とみますが、建売住宅や分譲マンションの取得をする場合には、このような状態にあったとしても「取得」とはみられません。請負契約により、これらの特例の適用を受けるためには建築業者が発行する「住宅用家屋が新築に準ずる状態であることを証する書類」を添付して3月15日までに住宅取得等資金贈与の特例の適用を受ける旨の贈与税の申告が必要です。

なお、贈与を受けた年の翌年3月15日までに居住することが原則ですが、居住していない場合であってもその年の12月31日までに居住の用に供することが確実であると見込まれるときは適用を受けることができます。

住宅取得等資金贈与の特例は文字どおり「住宅取得等のための資金」に限られます。したがって、いったん金融機関から融資を受けて建築会社などに住宅取得資金の支払をし、その後に父や母などから贈与を受けて借入金の返済に充てても「住宅取得のための資金」に該当しません。それは、借入金の返済資金でしかないからです。

同様に贈与者の資金繰りの関係で、とりあえず本人が自己資金で立て替えて建築会社などに住宅取得資金を支払い、後に贈与者から贈与を受けた資金で立替金に充当しても対象になりません。くれぐれもご注意ください。

令和6年4月に父や母などから27歳のAさんが住宅(良質な住宅用家屋)を新築するための資金として1,000万円の贈与を受けたとします。直系尊属からの住宅取得等資金の贈与を受けた場合の非課税特例の適用を受けるつもりです。気に入った土地が見つかったため、贈与を受けた1,000万円と自己資金の一部を充てて土地を7月に購入しました。早速ハウスメーカーに建築設計を依頼し、何度も打ち合わせて満足のいく設計書が完成し、契約したのは11月も終わりのことでした。建築にかかったのは令和7年の年明けで、3月15日にはまだ完成していませんでした。

本来は、令和7年3月15日までに完成して居住を開始していなければなりませんが、とても間に合いません。幸い「住宅用家屋が新築に準ずる状態であることを証する書類」を発行できる状態まで工事が進んでいましたので、建築業者に書類を発行してもらい、贈与税の非課税特例の適用を受ける旨の贈与税の申告を令和7年3月15日までにしました。もちろん完成してすぐに居住を開始しますのでその旨を届け出ました。居住開始した後に住民登録をしましたので住民票の交付を受け、申告した税務署に届けました。なお、贈与税の申告書を提出した年の12月31日までに居住開始しなければ、非課税特例の適用は取り消され、贈与税の納付が必要となります。

このように住宅を新築する場合には、様々な事情で計画から完成して居住するまで予定どおりのスケジュールで進まないこともよくあります。税金の特例を上手に受けるためにも余裕を持ったスケジュールで住宅を新築したいものです。なお、建売住宅や分譲マンションなどは、完成引き渡しを受けるときが贈与年の翌年3月15日まででなければなりませんので間違えないようにしてください。

<住宅取得等資金贈与の非課税特例における資金贈与から特例適用までの流れ>

- 注1:住宅取得等資金の贈与を受ける時期は、契約時、中間金支払時、完成引き渡し時などのいずれでもよい。

- 注2:土地を購入した業者以外の業者で住宅を建築してもよい(平成23年分から)

- 注3:建物の新築とは「住宅用家屋が新築に準ずる状態であることを証する書類」を発行できる状態をいう(建売住宅等は対象外)

| 暦年贈与 | 相続時精算課税贈与 | 住宅取得等資金非課税特例 | ||||

|---|---|---|---|---|---|---|

| 一般枠 | 住宅取得等 資金 |

|||||

| 贈与者(意思の表明可能な人) | 親族ほか第三者からの贈与を含む | その年1月1日現在60歳以上の父母又は祖父母 | 父母又は祖父母(年齢制限なし) | 直系尊属(年齢制限なし)(父、母、祖父、祖母、曾祖父、曾祖母…) | ||

| 受贈者(意思の表明可能な人) | 意思の表明可能な人(年齢制限なし) | その年の1月1日現在18歳以上の直系卑属で推定相続人である子又は孫 | その年1月1日現在18歳以上の直系卑属(合計所得金額2,000万円(又は1,000万円)以下の者に限る) | |||

| 控除額(非課税枠) | 基礎控除(毎年) 110万円 |

基礎控除(毎年)110万円 特別控除2,500万円 |

※1 | |||

| A | 500万円 | |||||

| B | 1,000万円 | |||||

| 申告手続 | 贈与を受けた年の翌年3月15日までに申告(基礎控除以下なら申告不要) | 贈与を受けた年の翌年3月15日までに申告(最初の選択届出後は基礎控除以下なら申告不要) | 贈与を受けた年の翌年3月15日までに申告 | |||

| 税率 | 超過累進税率10%〜55%(8段階) | 制度選択後の贈与を累積して、累積額から基礎控除及び特別控除後一律20% | 非課税枠を超えた部分について、相続時精算課税、暦年贈与、それぞれのしくみで課税 | |||

| 相続発生時の相続財産への加算 | 相続等で財産を取得した者については、贈与時点から3〜7年以内に贈与者に相続が発生すると贈与財産(贈与税基礎控除分も含む)を加算※2して相続税が課される(贈与時に課せられた贈与税額は相続税額から控除) | 贈与財産を贈与時の価額で相続財産に加算(既に納付した贈与税額は控除又は還付。基礎控除110万円部分は加算しない) | 非課税の特例のため相続財産への加算なし | |||

| 特別控除の複数適用 | - | 贈与者からそれぞれ可能 | - | |||

| 適用期限 | なし | なし | 令和8年12月31日まで | 令和8年12月31日まで | ||

- ※1A:一般住宅

B:省エネルギー性・耐震性・バリアフリー性を備えた良質な住宅用家屋 - ※23年超〜7年以内の贈与財産から100万円控除。

- (注)上記は令和6年1月1日以後の贈与にかかる取扱いとなります。

※本サイトに掲載の内容は、令和6年6月現在の法令に基づき作成しております。