![]()

三大都市圏とは、次の地域をいいます。

| 首都圏整備法第2条第3項に規定する既成市街地又は同条第4項に規定する近郊整備地帯 | |

| 近畿圏整備法第2条第3項に規定する既成都市区域又は同条第4項に規定する近郊整備区域 | |

| 中部圏開発整備法第2条第3項に規定する都市整備区域 |

三大都市圏に所在する宅地については、地積規模の大きな宅地の評価においてはその地積は500m²以上とされています。

例えば、近畿圏整備法第2条第3項に規定する既成都市区域とは、同施行令第1条より大阪市、神戸市、京都市の区域及びこれらと連接する都市の区域のうち、産業及び人口の過度の集中を防止し、かつ、都市の機能の維持及び増進を図る必要がある市街地の区域(別表に掲げる区域)とされています。

また、近畿圏整備法第2条第4項に規定する近郊整備区域とは、同法第11条第1項の規定により指定された区域をいいます。

具体的には下記に挙げる市区町村となります。

| 圈 名 | 都府県名 | 区域指定 | 都 市 名 |

|---|---|---|---|

| 首都圏 | 東京都 | 全域 | 特別区、武蔵野市、八王子市、立川市、三鷹市、青梅市、府中市、昭島市、調布市、町田市、小金井市、小平市、日野市、東村山市、国分寺市、国立市、福生市、狛江市、東大和市、清瀬市、東久留米市、武蔵村山市、多摩市、稲城市、羽村市、あきる野市、西東京市、瑞穂町、日の出町 |

| 埼玉県 | 全域 | さいたま市、川越市、川口市、行田市、所沢市、加須市、東松山市、春日部市、狭山市、羽生市、鴻巣市、上尾市、草加市、越谷市、蕨市、戸田市、入間市、朝霞市、志木市、和光市、新座市、桶川市、久喜市、北本市、八潮市、富士見市、三郷市、蓮田市、坂戸市、幸手市、鶴ケ島市、日高市、吉川市、ふじみ野市、白岡市、伊奈町、三芳町、毛呂山町、越生町、滑川町、嵐山町、川島町、吉見町、鳩山町、宮代町、杉戸町、松伏町 | |

| 一部 | 熊谷市、飯能市 | ||

| 千葉県 | 全域 | 千葉市、市川市、船橋市、松戸市、野田市、佐倉市、習志野市、柏市、流山市、八千代市、我孫子市、鎌ケ谷市、浦安市、四街道市、印西市、白井市、富里市、酒々井町、栄町 | |

| 一部 | 木更津市、成田市、市原市、君津市、富津市、袖ケ浦市 | ||

| 神奈川県 | 全域 | 横浜市、川崎市、横須賀市、平塚市、鎌倉市、藤沢市、小田原市、茅ヶ崎市、逗子市、三浦市、秦野市、厚木市、大和市、伊勢原市、海老名市、座間市、南足柄市、綾瀬市、葉山町、寒川町、大磯町、二宮町、中井町、大井町、松田町、開成町、愛川町 | |

| 一部 | 相模原市 | ||

| 茨城県 | 全域 | 龍ケ崎市、取手市、牛久市、守谷市、坂東市、つくばみらい市、五霞町、境町、利根町 | |

| 一部 | 常総市 | ||

| 近畿圏 | 京都府 | 全域 | 亀岡市、向日市、八幡市、京田辺市、木津川市、久御山町、井手町、精華町 |

| 一部 | 京都市、宇治市、城陽市、長岡京市、南丹市、大山崎町 | ||

| 大阪府 | 全域 | 大阪市、堺市、豊中市、吹田市、泉大津市、守口市、富田林市、寝屋川市、松原市、門真市、摂津市、高石市、藤井寺市、大阪狭山市、忠岡町、田尻町 | |

| 一部 | 岸和田市、池田市、高槻市、貝塚市、枚方市、茨木市、八尾市、泉佐野市、河内長野市、大東市、和泉市、箕面市、柏原市、羽曳野市、東大阪市、泉南市、四條畷市、交野市、阪南市、島本町、豊能町、能勢町、熊取町、岬町、太子町、河南町、千早赤阪村 | ||

| 兵庫県 | 全域 | 尼崎市、伊丹市 | |

| 一部 | 神戸市、西宮市、芦屋市、宝塚市、川西市、三田市、猪名川町 | ||

| 奈良県 | 全域 | 大和高田市、安堵町、川西町、三宅町、田原本町、上牧町、王寺町、広陵町、河合町、大淀町 | |

| 一部 | 奈良市、大和郡山市、天理市、橿原市、桜井市、五條市、御所市、生駒市、香芝市、葛城市、宇陀市、平群町、三郷町、斑鳩町、高取町、明日香村、吉野町、下市町 | ||

| 中部圏 | 愛知県 | 全域 | 名古屋市、一宮市、瀬戸市、半田市、春日井市、津島市、碧南市、刈谷市、安城市、西尾市、犬山市、常滑市、江南市、小牧市、稲沢市、東海市、大府市、知多市、知立市、尾張旭市、高浜市、岩倉市、豊明市、日進市、愛西市、清須市、北名古屋市、弥富市、みよし市、あま市、長久手市、東郷町、豊山町、大口町、扶桑町、大治町、蟹江町、阿久比町、東浦町、南知多町、美浜町、武豊町、幸田町、飛島村 |

| 一部 | 岡崎市、豊田市 | ||

| 三重県 | 全域 | 四日市市、桑名市、木曽岬町、東員町、朝日町、川越町 | |

| 一部 | いなべ市 |

※「一部」の欄に表示されている市町村は、その行政区域の一部が区域指定されているものです。

評価対象となる宅地等が指定された区域内に所在するか否かは、各市町村又は府県の窓口でご確認ください。

以上のように、地積規模の大きな宅地の評価の対象とされる三大都市圏の市区町村は、かなり郊外の市区町村も含まれるので、判定の誤りのないように注意が必要です。

土地の価額は、地目の別に評価することが原則です。ただし、一体として利用されている一団の土地が2以上の地目からなる場合には、その一団の土地は、そのうちの主たる地目からなるものとして、その一団の土地ごとに評価することとされています。

また、評価単位については、宅地、田及び畑、山林、原野、牧場及び池沼、鉱泉地及び雑種地ごとに財産評価基本通達で定められています。地積規模の大きな宅地の評価においても面積要件が定められていて、この判定は宅地の評価単位と同様の基準で判定することとされているため宅地の評価単位の確認は重要です。

宅地の評価単位については、宅地の価額は、1画地の宅地(利用の単位となっている1区画の宅地をいいます)ごとに評価しますが、具体的には、次のように判定します。

なお、相続、遺贈又は贈与により取得した宅地については、原則として、取得者が取得した宅地ごとに判定しますが、宅地の分割が親族間等で行われた場合において、例えば、分割後の画地が宅地として通常の用途に供することができないなど、その分割が著しく不合理であると認められるときは、その分割前の画地を「1画地の宅地」とします。

そこで、評価単位の判定で基本的なものについて、解説します。

(1)所有する宅地を自ら使用している場合には、居住の用か事業の用かにかかわらず、その全体を1画地の宅地とします。 自用の宅地であれば、他人の権利(借地権、賃借権、借家権等)による制約がないので、その全体を一体として利用することが可能です。したがって、自用の宅地は、その全体を利用の単位として評価することになります。  |

(2)所有する宅地の一部について借地権を設定させ、他の部分を自己が使用している場合には、それぞれの部分を1画地の宅地とします。一部を貸家の敷地、他の部分を自己が使用している場合にも同様とします。  |

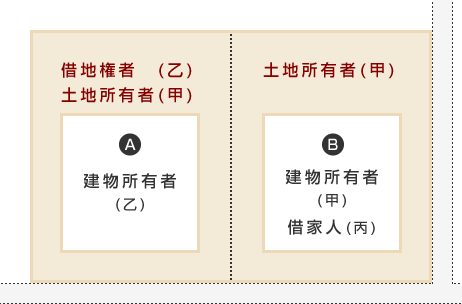

(3)所有する宅地の一部について借地権を設定させ、他の部分を貸家の敷地の用に供している場合には、それぞれの部分を1画地の宅地とします。 図のような宅地については、A土地、B土地それぞれを1画地の宅地として評価します。 A土地には借地権が、B土地には借家権という他人の権利が存し、また、権利を有する者(借地権者、借家権者)が異なることから、利用の単位はそれぞれ異なると認められるため、別個に評価します。  |

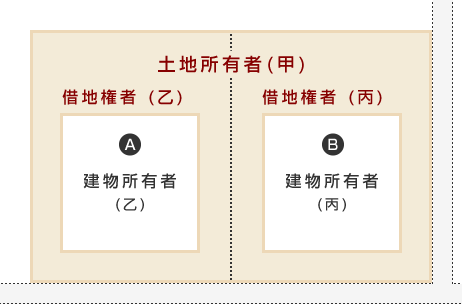

(4)借地権の目的となっている宅地を評価する場合において、貸付先が複数であるときには、同一人に貸し付けられている部分ごとに1画地の宅地とします。 A、B土地には、ともに他人の権利(借地権)が存し、いずれも貸宅地として利用していますが、異なる者の権利の対象となっている(借地権者が異なる)ことから、利用の単位が異なると認められるため、別個に評価します。  |

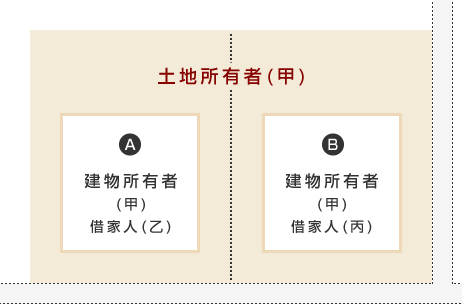

(5)貸家建付地(貸家の敷地の用に供されている宅地をいいます)を評価する場合において、貸家が数棟あるときには、原則として、各棟の敷地ごとに1画地の宅地とします。  |

| 名称 | 地積規模の大きな宅地 |

|---|---|

| 評価方法 | 普通商業・併用住宅地区及び普通住宅地区に所在する土地で、通常の宅地の評価額(間口が狭小な宅地等についての補正を除く)に「規模格差補正率」を乗じて計算 |

| 補正率 | 規模格差補正率={( (小数点以下第2位未満切捨て) |

| 面積要件 | 三大都市圏500m²以上、その他の地域1,000m²以上 |

| 倍率方式により 評価する宅地 |

普通住宅地区に所在するものとして、規模格差補正率を適用して評価 |

| 除外規定 |

|

| 容積率の判定 | 指定容積率によって判定 |

| 市街地農地等 | 地積規模の大きな宅地として評価した金額から造成費を控除して評価する |

| セットバック | 適用して評価する |

※本サイトに掲載の内容は、令和7年6月現在の法令に基づき作成しております。