![]()

平成4年に三大都市圏の特定市における生産緑地の指定が開始され、30年が経過しました。平成4年に指定された生産緑地は、令和4年(2022年)以後、生産緑地の買取り申出が可能となっています。この生産緑地の所有者が一斉に自治体に買取り申出を行うと、その大半が宅地として市場に放出され、宅地化が急速に進むことや、転用された土地に隣接する農地の営農継続に支障が出ることなどが懸念されるというのが、都市農地の2022年問題です。

この問題に対処するため、平成29年4月に成立した都市緑地法等一部改正により「特定生産緑地」制度が創設され、平成30年度税制改正により農地等に係る相続税等の納税猶予制度及び固定資産税等の課税の見直しが行われました。

- [1] 2022年に生産緑地が一斉に買取りの申出?

- [2] 10年ごとに生産緑地の選択が可能となる特定生産緑地制度の創設

- [3] 農地等に係る相続税等の納税猶予制度及び固定資産税等の課税の見直し

- (1)相続税等の納税猶予制度の特例適用農地の対象追加

- (2)生産緑地の貸付けに対する相続税の納税猶予制度の適用

- (3)三大都市圏の特定市以外の生産緑地に係る営農継続要件の見直し

- (4)特定生産緑地等に係る固定資産税等の見直し

- (5)令和4年(2022年)以後の生産緑地の相続税の納税猶予の取扱い

- (6)令和3年(2021年)12月31日までに相続税の納税猶予を受けている生産緑地

- [4] 生産緑地にかかる固定資産税負担はどうなる?

- (1)三大都市圏の市街化区域でも生産緑地は農地課税

- (2)生産緑地の固定資産税の具体例

- (3)生産緑地を外れたときの固定資産税

- (4)宅地としての評価額が1億円とすると

- (5)令和4年(2022年)以後、特定生産緑地の指定を受けなかった生産緑地の激変緩和措置

- [5] 2022年以後4つの選択肢

- (1)生産緑地の買取りの申出を行い土地の有効活用又は売却をする

- (2)特定生産緑地の指定を受けて10年間引き続き営農を継続

- (3)特定生産緑地の指定を受けて市民農園等として貸借

- (4)従来どおりの生産緑地としておく

平成4年に三大都市圏の特定市において指定された生産緑地は、主たる従事者に「死亡」又は「故障」が生じなければ、令和4年(2022年)以後にならないと買取りの申出をすることができず、結果的に自由に譲渡や有効活用などをすることができません。逆に、従来の法律のままであれば、令和4年(2022年)以後、三大都市圏の特定市の生産緑地について一斉に買取りの申出がされ、都市農地が急速に宅地化する可能性がありました。

| メリット |

|

|---|---|

| デメリット |

|

|

令和4年(2022年)を見据えて、平成27年4月に「都市農業振興基本法」が成立し、平成28年5月には「都市農業振興基本計画」が閣議決定され、都市農地は、これまでの「宅地化すべきもの」から都市に「あるべきもの」へと明確に変更されました。

これらの具体施策として、平成29年4月に「都市緑地法等の一部を改正する法律」が成立し、平成30年度税制改正において都市農地税制が見直され、平成30年6月に「都市農地の貸借の円滑化に関する法律」が成立しました。

| 1992年(平成4年)以後 | 三大都市圏特定市市街化区域 生産緑地指定開始 |

|---|---|

| 2015年(平成27年) 4月16日 |

「都市農業振興基本法」成立 |

| 2016年(平成28年) 5月13日 |

「都市農業振興基本計画」閣議決定 |

| 2017年(平成29年) 4月28日 |

「都市緑地法等の一部改正法」成立 |

| 2017年(平成29年) 6月15日 |

「都市緑地法等の一部改正法」一部施行 |

| 2018年(平成30年) 3月28日 |

「平成30年度税制改正」成立 |

| 2018年(平成30年) 4月1日 |

「都市緑地法等の一部改正法」完全施行 |

| 2018年(平成30年) 6月20日 |

「都市農地の貸借の円滑化に関する法律」成立 |

| 2022年(令和4年)以後 | 指定後30年経過により、生産緑地の買取り申出が可能に! |

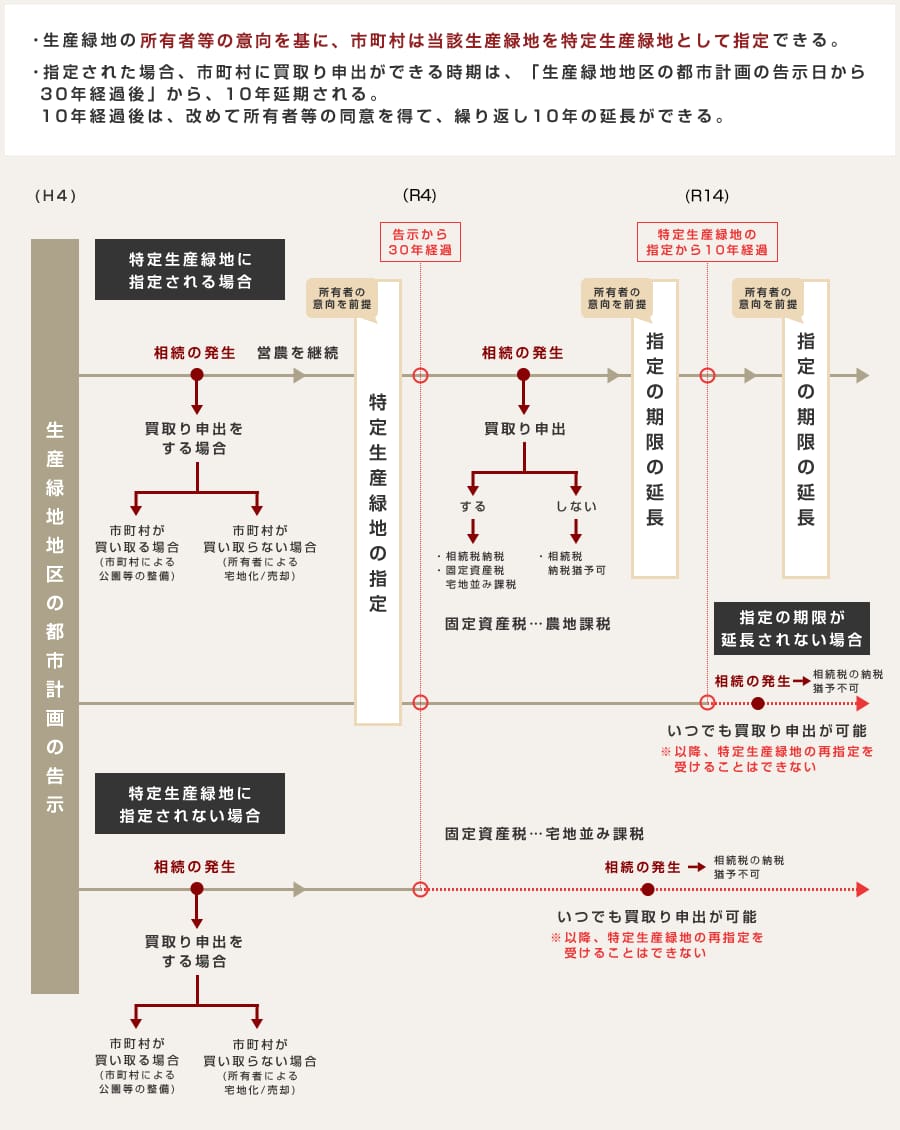

「都市緑地法等の一部を改正する法律」により、生産緑地法が改正され、指定から30年経過が近く到来する生産緑地について、その経過した日(申出基準日)から10年経過日を新たな期限とする「特定生産緑地」制度が創設されました。

例えば、まもなく満30年を迎える生産緑地は、30年経過するまでに特定生産緑地の指定を受けるか受けないかを決める必要があります。また、特定生産緑地の指定を受けると、10年後に再度、特定生産緑地の指定を続けるかどうかの選択を行うことになります。特定生産緑地の指定を受けなかった場合には、引き続き生産緑地ではありますが、指定から30年経過後は追加で特定生産緑地を選択することができなくなります。

また、平成30年6月に「都市農地の貸借の円滑化に関する法律」が成立し、都市に農地を残し保全すべきであるという政策方針の変更に伴い、都市農地を他者に貸借しやすくなる法改正が行われています。これによって、三大都市圏の特定市の生産緑地を市民農園などとする目的で賃貸借することが容易になりました。

※本サイトに掲載の内容は、令和4年6月現在の法令に基づき作成しております。